お世話になっております。翔兵衛です。

財産シートは「資産負債」に注目して記録管理する帳簿となります。

現預金や有価証券といった資産の残高が現時点でどれくらいあるのかや、借入金など返済義務のあるものがどれほど残っているのかを把握することができます。

貯蓄の進捗管理や債務のコントロールにご利用ください。

基本事項

管理の範囲・目的

- 期間開始時及び期間終了時における各資産負債の残高を把握する。

- 期間中の各資産負債の増減額を記録する。

- 資産負債残高の差額から自己資産を計算する。

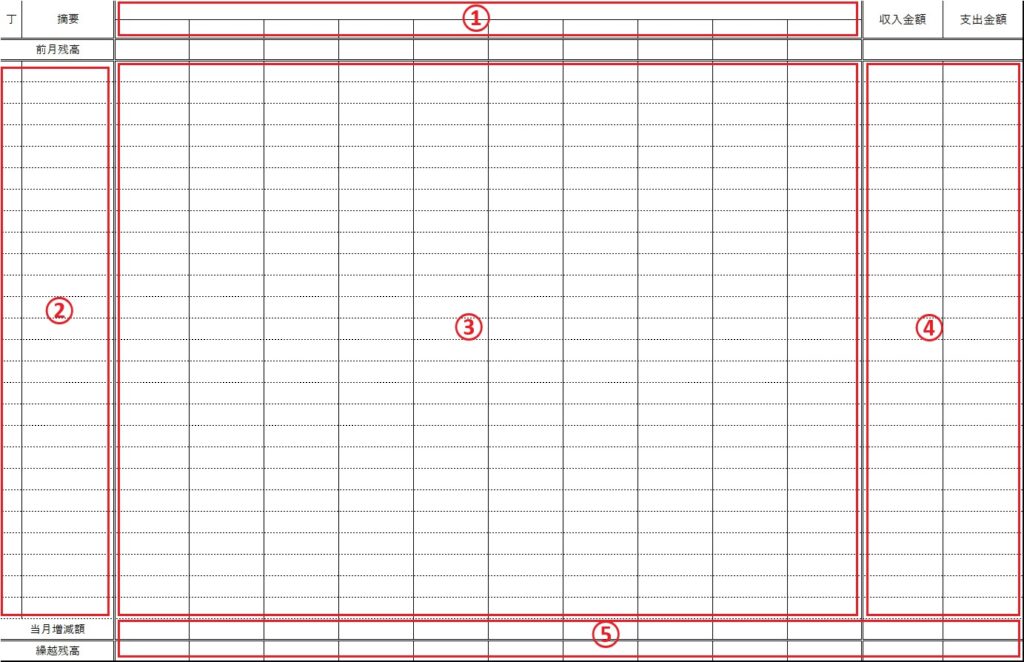

帳簿の全体像

① 勘定科目

② 照合番号,摘要

③ 資産負債の増減額

④ 収入及び支出の金額

⑤ 当月の増減額及び各勘定科目の当月末残高

各部解説

① 勘定科目

資産は左から、負債は右から記入していきます。

資産と負債の間には赤線などを引くと見やすくなります。

勘定科目の並びに決まりはありませんが、特に理由がなければ以下の順番で並べることをおすすめします。

<資産>

・現金,電子通貨等

・普通預貯金

・外貨預金や証券会社の口座など普通預貯金以外のもの

・定期預金,仕組預金,有価証券(頻繁に売買するもの)

・金融資産(積立や長期間保有するもの)

<負債>

・短期借入金(カードローンなど)

・未払金(クレジットカード,支払期限が1年以内のものなど)

・長期借入金(目的別ローンなど1年以上の返済を要するもの)

ほとんど増減が生じないものや別に補助簿や明細書などを用いて記録管理するものなどは、「現金預金」「投資資産」「その他の負債」などざっくりとした勘定科目で一括管理すると負担を軽減することができます。

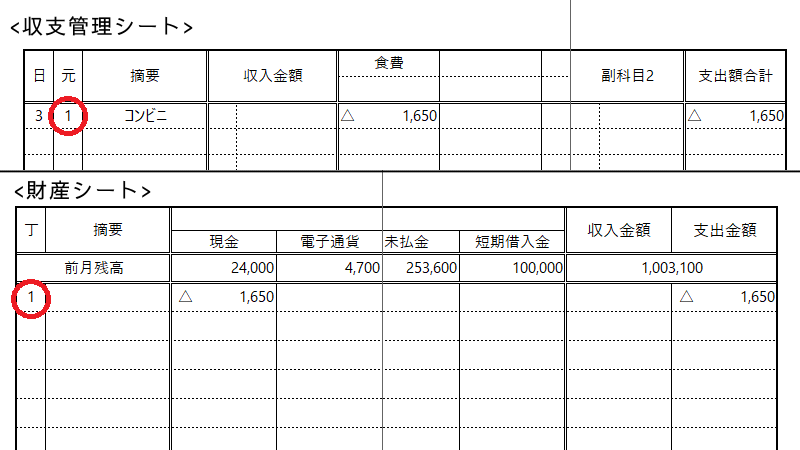

② 照合番号,摘要

照合番号

他の帳簿を使う場合に、どの記録がリンクしているのかを把握するために振る番号です。

上の画像のような場合では、1,650円の支出が食費であることを照合番号をたどることで確認することができます。

摘要

取引の内容や取引相手の情報など、簡単なメモを記入する場所です。

記録管理には直接関係しませんので、必要な場合に書き入れてください。

③ 資産負債の増減額

資産負債の増加額及び減少額を設定した勘定科目ごとにかつ取引ごとに記録管理する場所です。

残高は⑤において一括で計算するため、基本的に1取引ごとでの残高確認はしません。

都度残高を確認したい場合は現金収支シートや通帳などで記録してください。

④ 収入及び支出の金額

収入金額及び支出金額を記録する場所です。

財産シートは資産負債に注目して記録管理する帳簿であるため収入及び支出については金額のみを記録する形となりますから、収入及び支出についてより詳しく管理する場合には「収支管理シート」を使う必要があります。

⑤ 当月の増減額及び各勘定科目の当月末残高

各勘定科目について、当月の増減額(収支は合計額)と当月末の残高を計算記録する場所です。

A,「資産の当月末残高の合計額」 - 「負債の当月末残高の合計額」

B,「収入金額の当月合計額」 - 「支出金額の当月合計額」

単純に各勘定科目の残高を計算するだけでなく、各取引を正しく記録することができていれば上記算式の金額が「A = B」となるため、最終的な検算も簡単に行うことができるようになっています。

記録の方法

資産の記録

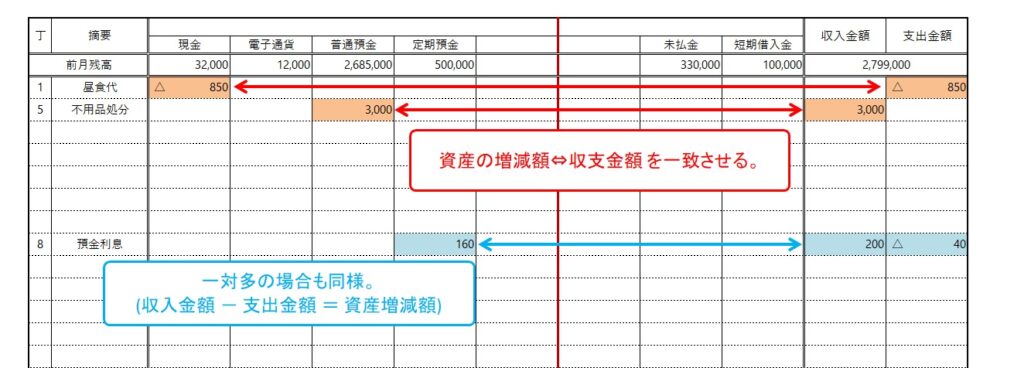

記録は基本的に1取引1行です。

増減のあった勘定科目の列にその増減額を、増加は数字のみで、減少は頭に「△」を付して記入します。

そして、各行で資産の増減額と収支金額とが一致していることを確認してください。

ちなみに支出金額については計算の都合上、常に△を付することとなりますので注意が必要です。

なお1つの取引で収支が両方発生するような場合では、「収入金額 – 支出金額 = 資産の増減額」となるように記録します。

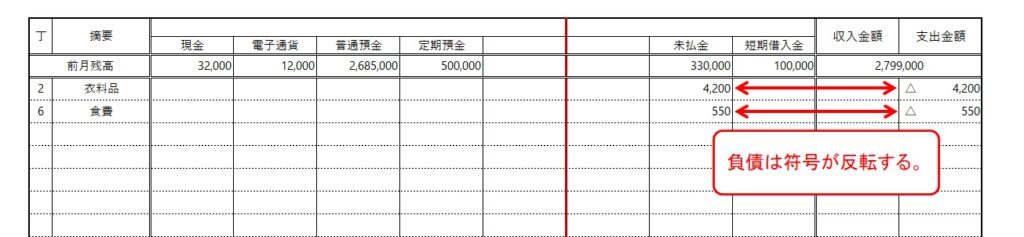

負債の記録

負債の記録も基本は資産と同様に行います。

ただし金額に△を付すか付さないかが、資産の場合と異なりますのでその点は注意してください。

| 資産 | 負債 | 収入 | 支出 | |

| 100 | 100 | 符号が一致 | ||

| △ 100 | △ 100 | |||

| △ 100 | 100 | 符号が反転 | ||

| 100 | △ 100 |

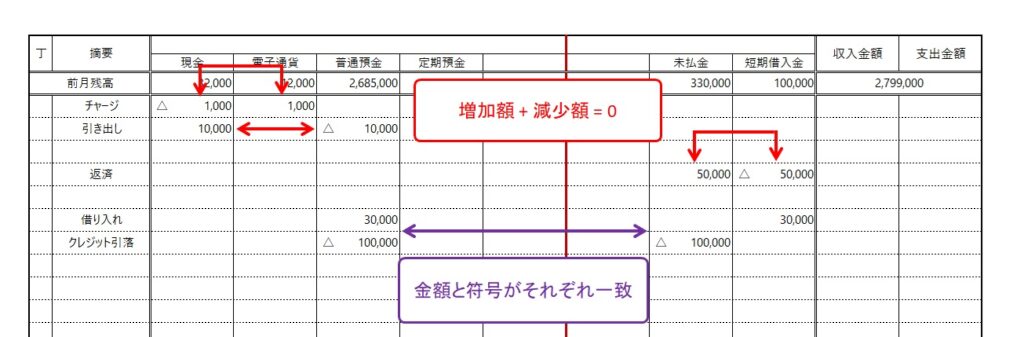

振替の記録

資産同士・負債同士の振替では一方が増加し一方が減少するため、増加額の合計と減少額の合計が一致します。

資産負債間の振替でも同様の処理となりますが、負債は符号が反転するため結果として金額と符号がそれぞれ一致するようになります。

なおひとつの科目から複数の科目への振替、逆に複数の科目からひとつの科目への振替の場合でも原理原則は変わりません。

| 資産1 | 資産2 | 資産3 | 負債 | |

| 500 | △ 200 | △ 300 | 1 ← 多 の例 | |

| 200 | 250 | △ 450 | 多 ← 1 の例 | |

| 1,000 | △ 400 | △ 300 | 300 | 資産負債間も同様 (1 ← 多) |

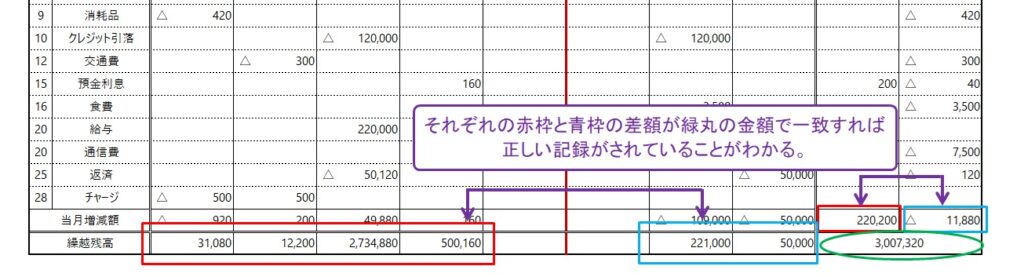

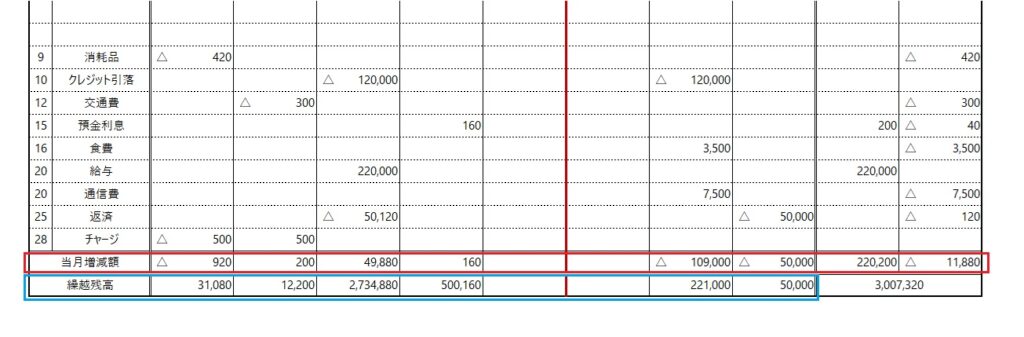

集計と自己資産の計算

すべての記録が終了したら、各勘定科目ごとに増減額を集計していきます。

その後に前月残高とその集計した増減額から繰越残高を計算して、その月における財産シートの記録は終了です。

正しい記録と計算ができていれば、下の画像のように自己資産を計算することができるようになっていますので、検算にご活用ください。