お世話になっております。翔兵衛です。

家計簿、つけてますか?

貯める。増やす。回す。

お金の問題はいつも我々を悩ませます。

そして最近では「動かす」という方法も熱くなっており、より難易度が増してきました。

またお金の問題は一朝一夕で解決するものではありません。

長い年月をかけて「記録し、管理し、比較する」ことが非常に重要となっています。

このサイトでは家計簿をつける方法のひとつとして「家計簿記」の方法を掲載しております。

家計簿の始め方がわからない、今の付け方を改善したい、そう考えている方の手助けができれば幸いです。

すべての情報に従うもよし、必要な部分だけ持って行くもよし。

ご自身に合った活用で、より良い家計簿ライフをお過ごしください。

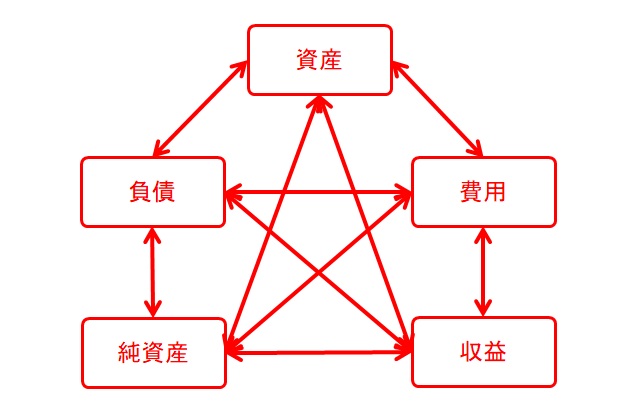

簿記の種類と特徴

資産管理の共通言語

「宵越しの金は持たない」

かつて日本においてはこのような考え方が当たり前とされていた時代・地域がありました。

その日に稼いだお金はその日のうちに使う、そして明日の分はまた明日稼げばいいということです。

これであれば「手元にあるお金の量=今使うことができる資産」となるため、その範囲内で物事を考えればほぼ問題は生じないでしょう。

しかし、少しでも込み入った経済・金融の仕組みを活用しはじめるとそうはいきません。

債権債務や為替といったごく初歩的なシステムであっても、「手許のお金さえ管理できれば良し」とはいえなくなります。

複雑さが増す取引やシステムをいかに明瞭でかつ正確に記録するか、長い年月を重ねて創り上げられたものが「簿記」というシステムです。

簿記の種類

簿記の形は大きく「単式簿記」と「複式簿記」とに分けることができます。

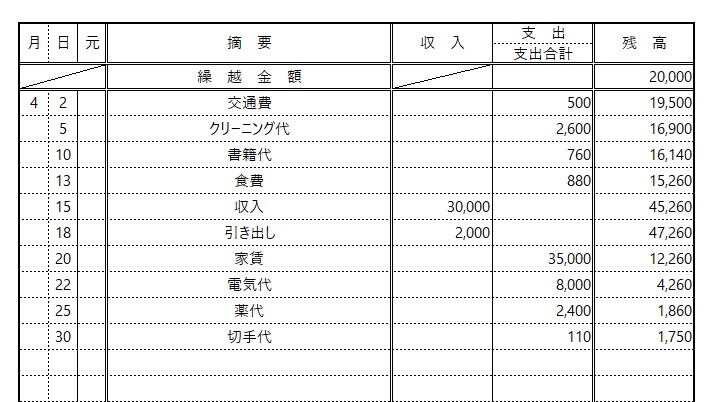

単式簿記

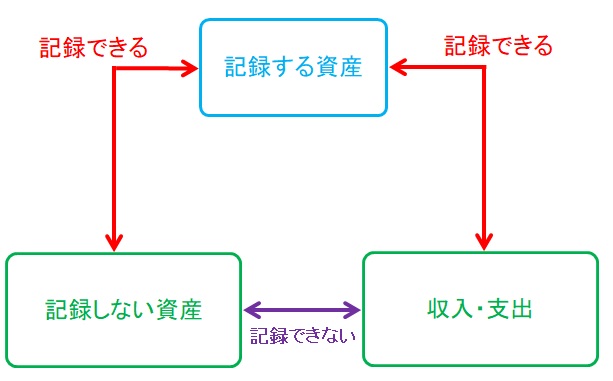

単式簿記とは、ひとつの資産にのみ注目して記録をする方法です。

ある取引を行った場合に記録する資産がどれだけ増えたり減ったりしたのか、また記録する資産があとどれくらい残っているのかを管理することができます。

ひとつの資産のみに注目して記録するため手間がかからず現状把握も簡単に行うことができますが、記録する資産を介さない取引を記録することができないことや記録する資産以外の項目の合計金額などを集計する場合に手間がかかるという欠点があります。

代表的な利用例としてお小遣い帳や預貯金通帳が挙げられます。

複式簿記

複式簿記とは、記録する項目を取捨選択することなくすべての項目を記録管理をする方法です。

取引を行うたびに関係するすべての項目それぞれで記録するため、情報が抜けてしまうということがなくなります。

関係するすべての項目で同じように記録する必要があるため手間がかかること、また記録の方法には一定のルールがあるため相応の知識を有していなければ十分な記録管理を行うことが難しくなることが複式簿記の欠点といえます。

家計簿記

現金といくつかの銀行口座を持っているだけであれば、単式簿記でも不満なく記録していくことができます。

ただ用途によって使い分けるためにさらに複数の銀行口座を設けたり、株式や債券への投資を始めたり、カードローンやクレジットカードを上手に活用してやりくりしたりというところまでくると単式簿記では些か不十分。

一方で複式簿記で記録をしようとすると知識の習得という壁を乗り越える必要があり、記録自体も手間がかかりすぎてしまう。

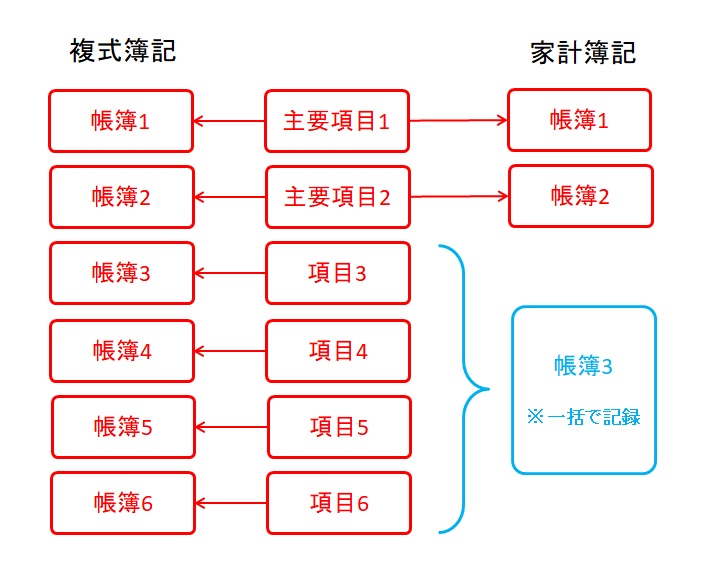

この中途半端に育ってしまった家計事情をフォローするための新しい記録方法が家計簿記です。

家計簿記の特徴は

① 管理の範囲を自由に選択できる

② 直感的に記録することができる

この2点にあります。

① 管理の範囲を自由に選択できる

複式簿記では先にも述べたように取引で発生した項目をもれなく記録することが求められます。

それがたとえ年に1回あるかどうかのようなものであっても等しく帳簿を用意して管理しなければならないため、作業量が増加してしまうことが欠点でした。

家計簿記では取引で生じる項目を「主要な項目」と「それ以外の項目」とに大別して記録管理することで、余計な作業ができる限り生じないようになっています。

② 直感的に記録することができる

複式簿記では「借方」と「貸方」を設けてどちらかに数字を入れる方法で記録を行いますが、どちらに入れた数字が加算(減算)されるものかは勘定科目により都度判断する必要があります。

家計簿記では「100」とあれば加算、「△100」とあれば減算というように、計算や集計そのものに労力を使わないように設計されています。

単式簿記よりも詳しく、複式簿記よりも簡単に。

それが家計簿記の特徴です。

とあるS氏の日常購買(グローサリー)

さてそれでは具体的な記録の方法を見ていきましょう。

家計簿記の流れを紹介するサンプルとして、これからS氏のある月の行動を綴ります。

すでに家計簿を付けている方はその方法でこれらの取引を記録してみてください。

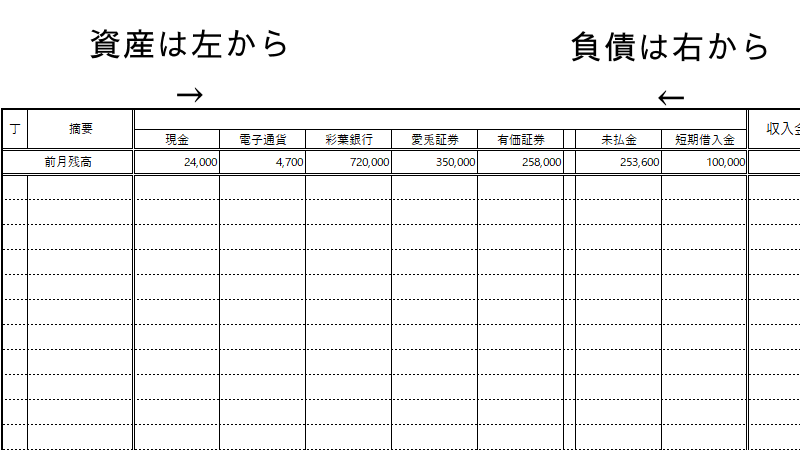

月初め残高

現金 : 24,000

電子通貨 : 4,700

クレジット未引落し: 253,600

カードローン : 100,000

㈱日文商会の株式 : 258,000 (860円で300株取得)

彩葉銀行普通預金 : 720,000

愛兎証券特定口座 : 350,000

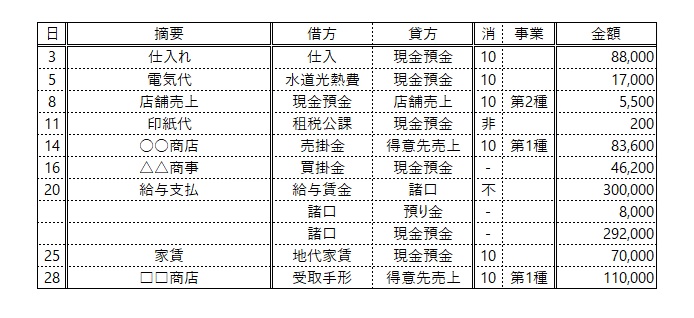

| 日付 | 取引内容 | 取引方法 | 金額 |

| 3 | コンビニで食品を購入 | 現金 | 1,650 |

| 6 | ドラッグストアで日用品等を購入 | 電子通貨 | 日用品:720 医薬品:2,280 |

| 11 | 交通機関の利用 | 現金,電子通貨 | 現金:130 電子通貨:200 |

| 16 | 水道光熱費の支払い | クレジットカード | 6,500 |

| 20 | 給与の振込 | 彩葉銀行 | 230,000 |

| 20 | 電子通貨のチャージ | 現金 → 電子通貨 | 5,000 |

| 25 | クレジットカードの引き落とし | 彩葉銀行 | 115,000 |

| 28 | 株式の売却 | 愛兎証券 | 90,000 (900円×100株) |

| 30 | カードローン返済 | 彩葉銀行 | 元金:55,000 利息:3,000 |

さて、いかがでしょうか。

こういった取引の数々を家計簿記ではどのように記録していくのか見ていきましょう。

家計簿記での記録方法

記録前の準備

記録帳

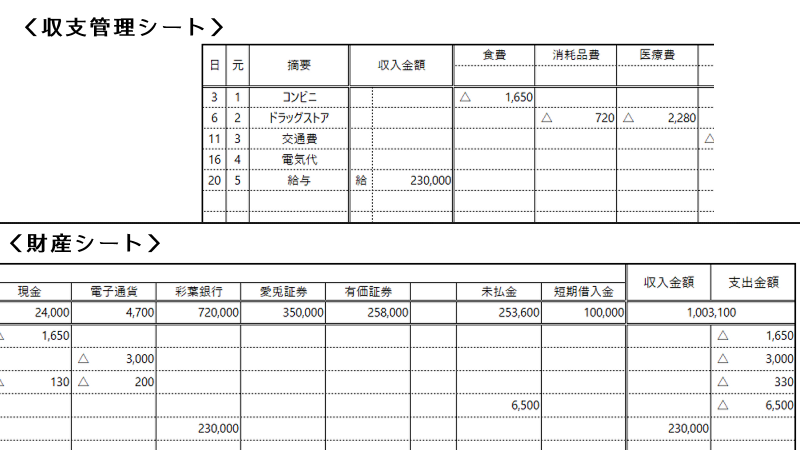

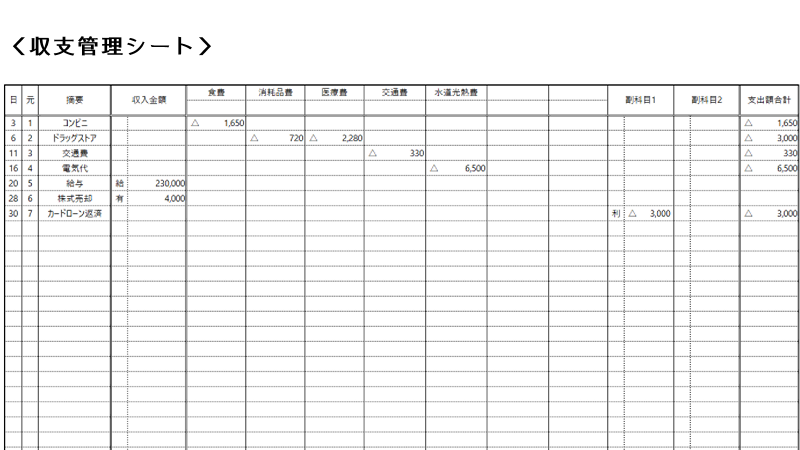

家計簿記では基本的に「財産シート」と「収支管理シート」の2種類を使って記録していきます。

↓よりダウンロードできますのでご利用ください。

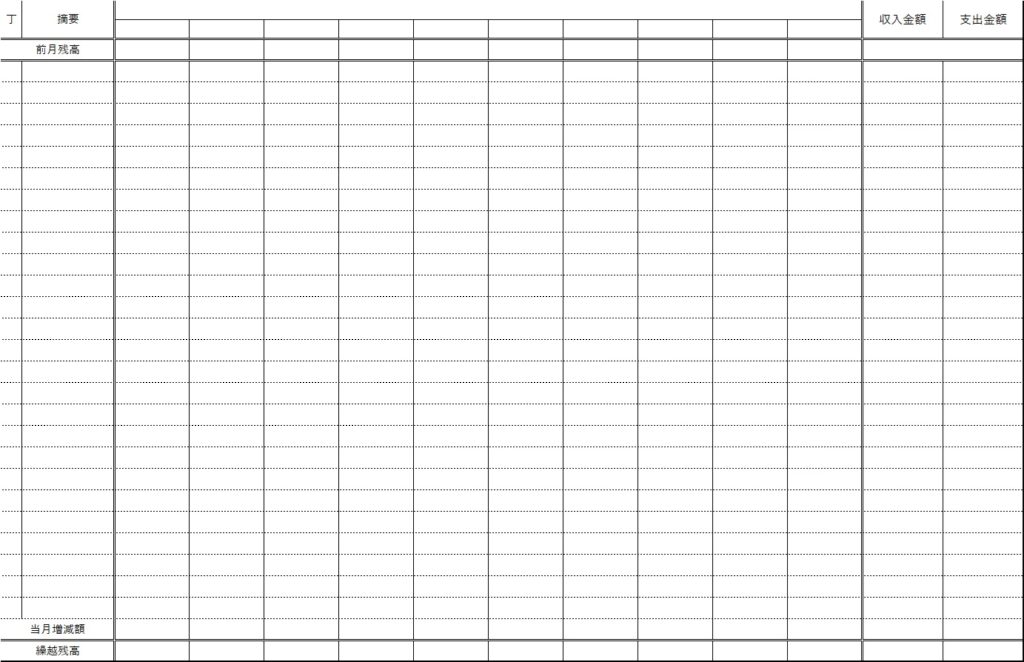

財産シート

上下に残高の記載欄が設けられているのが財産シートです。

現金預金などの資産や借入金などの負債についてその増減額と残高を記録します。

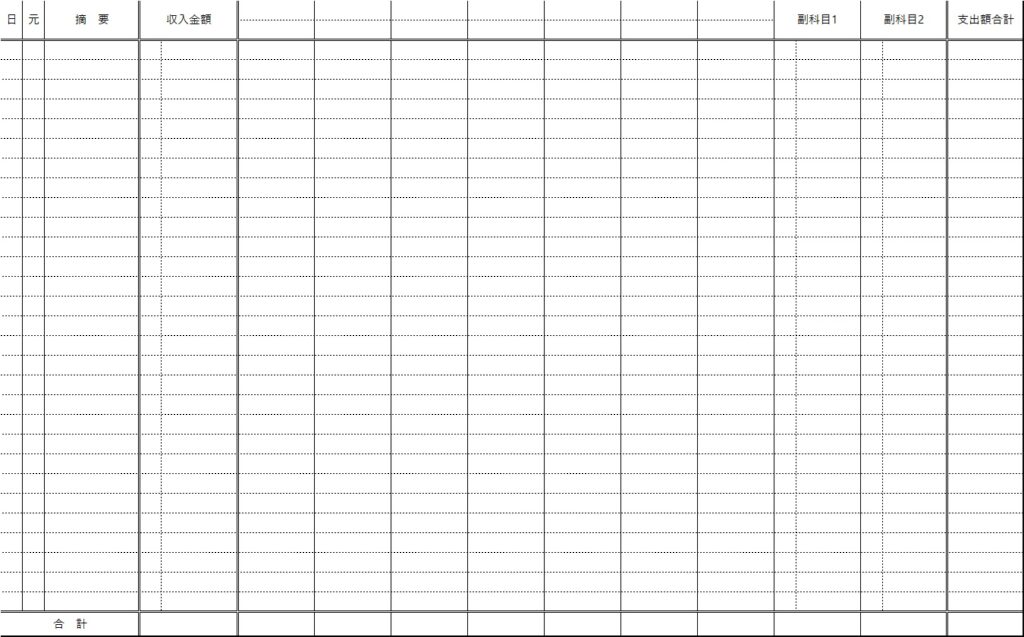

収支管理シート

下部に合計欄のみ設けられているのが収支管理シートです。

財産シートでも右端で収支の金額は簡単に記録できますが、こちらではその内容を詳しく記録できるようになっています。

なお市販のノートでも上の画像のようなレイアウトを組んでいただければ記録することができます。

その際には見開きで配置すると便利です。

資産・負債の残高の記入

まずは財産シートの上部に主要科目とその残高を記入していきます。

記録を進める中で主要科目が増えることもありますので、資産区分の科目は左側から、負債区分の科目は右側から記入してください。

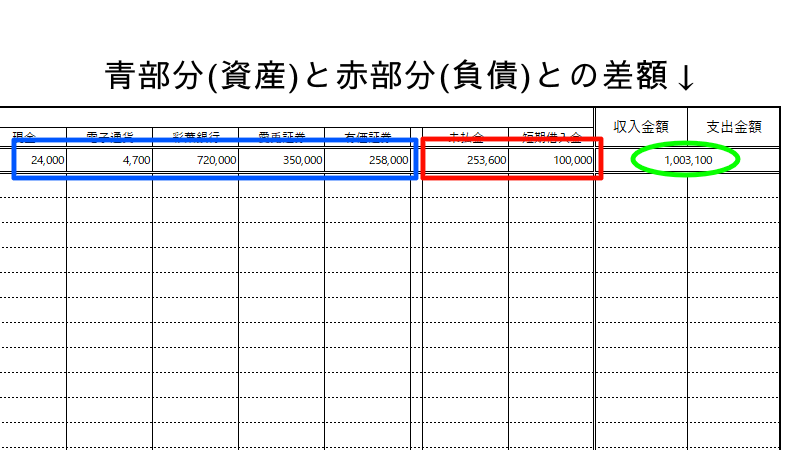

残高をすべて記入したら、「資産区分の残高の合計 – 負債区分の残高の合計」を下に示した場所に書いておきます。

この金額が自己資産、つまりあなたが自由に利用できる財産となるのです。

支出金額の削減と同時に、この自己資産を増やしていくことにも注目していきましょう。

収支管理シートでは、あらかじめ設定した管理したい科目である主要科目とその予算を記入することとなりますが、ひとまず今回はその初めて取引が発生したときに科目を追加記入する方法で記録していきます。

家計簿記で使われる勘定科目の一覧を確認したい方はこちら↓です。

取引の記録

現金などで支払いをしたとき(一般的な支出の記録)

まずは一番多く発生する、支出の記録方法から見ていきましょう。

基本的な流れは以下のとおりです。

- 収支管理シート

- 日付・元番号・摘要欄の記入

- 支出金額の記入

- 支出額合計の計算

- 財産シート

- 支出額合計の転記

- 資産・負債の変動額の記入

- 摘要の記入

- 丁番号の記入

これに沿って実際に記入してみます。

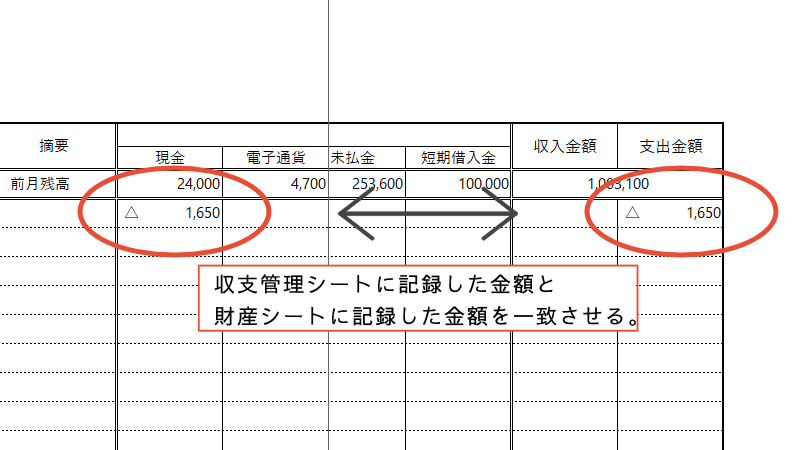

単一取引の記録

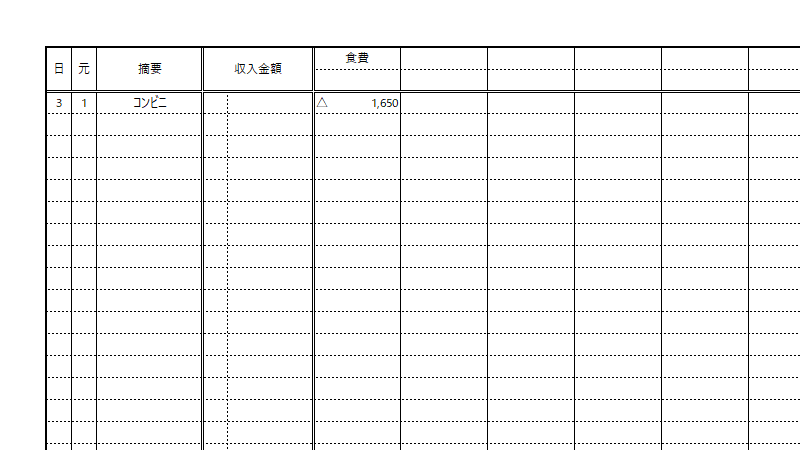

| 3 | コンビニで食品を購入 | 現金 | 1,650 |

収支の内容と財産の増減が1対1であるものを単一取引と呼びます。

記録の基本となるパターンです。

- 収支管理S日付・元番号・摘要の記入

「日」に支出をした日付を、「元番号」にそのシートで何番目の取引であるかを、「摘要」に簡単なメモを記入します。

摘要は支出の内容・目的や店名など、最低限の情報を記入しましょう。 - 支出金額の記入

実際に支払った金額を記入します。

今回はまっさらなシートから記入していますので、シート上部にある「収入金額」の隣に「食費」を追加し、その列に支出金額を記入します。

以降でも新しい科目が登場するたび、右側に付け足していきます。

なお支出はすべて金額の頭に「△」を付すようにしてください。

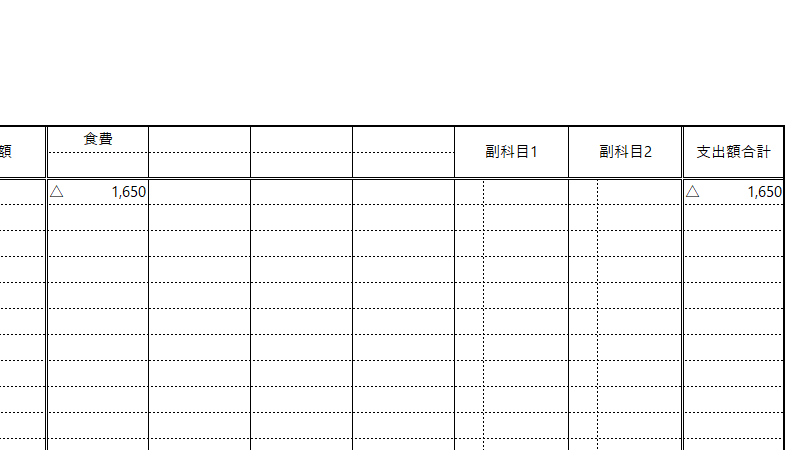

- 支出額合計の計算

その取引の支出額を集計し、支出額合計の欄に記入します。

もちろん支出の合計ですので、「△」を付します。これで収支管理シートの記入は終了です。

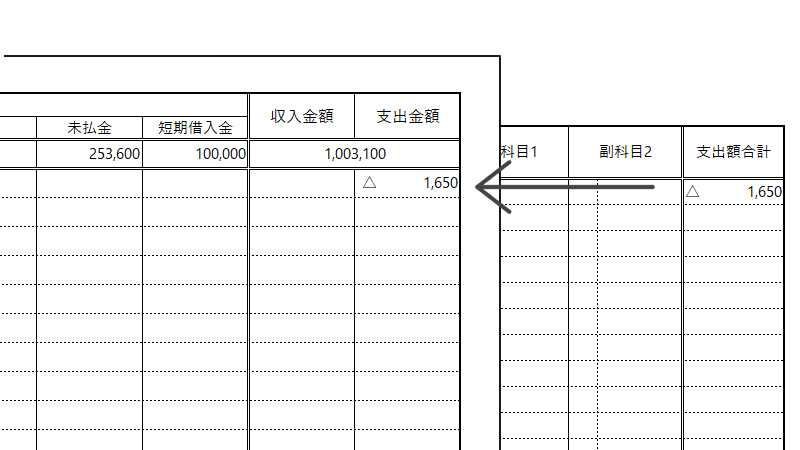

- 財産S支出額合計の転記

収支管理シートの支出額合計欄に記入した金額を転記します。

- 資産減少額の記入

支払いに使った資産の減少額を記入します。

今回は現金で1,650円を支払ったので、現金の列に「△1,650」と記入しましょう。このとき、支出額合計の金額と財産シート上で動く金額とが一致することを確認してください。

今回は単一取引なので意識する必要はありませんが、複雑な取引を記録する際には重要な目標となります。 - 摘要の記入

多くの場合では収支管理シートと同一の内容を記入することとなるかと思いますので、その場合には省略して構いません。

今回は特に新しく書くべき情報はないため省略します。 - 丁番号の記入

収支管理シートで付した元番号と同一の番号を丁番号として付します。

以上が単一取引の記入方法です。

記入後は以下のようになります。

- 1つの取引は1行で

- 収支は左から、財産は右から記入

- 各シートで動いた金額が一致することを確認

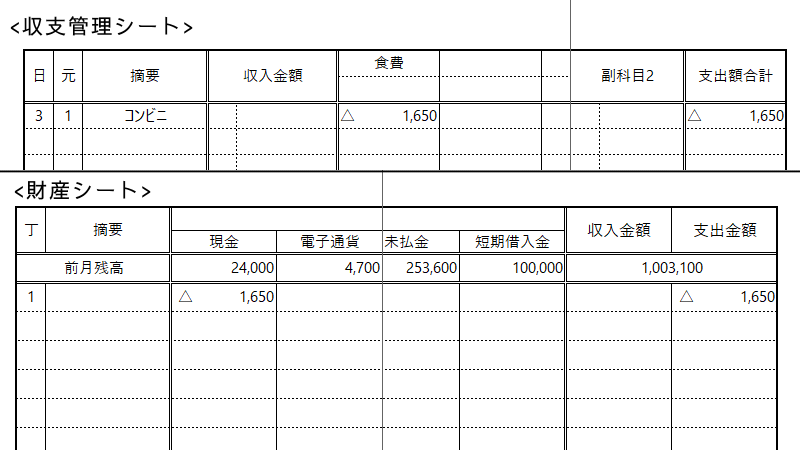

多重取引

| 6 | ドラッグストアで日用品を購入 | 電子通貨 | 日用品:720 医薬品:2,280 |

| 11 | 交通機関の利用 | 現金,電子通貨 | 現金:130 電子通貨:200 |

収支か財産のどちらか、または両方で2つ以上の科目が増減する取引を多重取引と呼びます。

この場合でも、2つ以上の科目が増減しているとはいえ「資産の減少」と「支出の発生」という点では先ほどの単一取引と変わりはありません。

ですから、単一取引と同様に記入するだけでOKです。

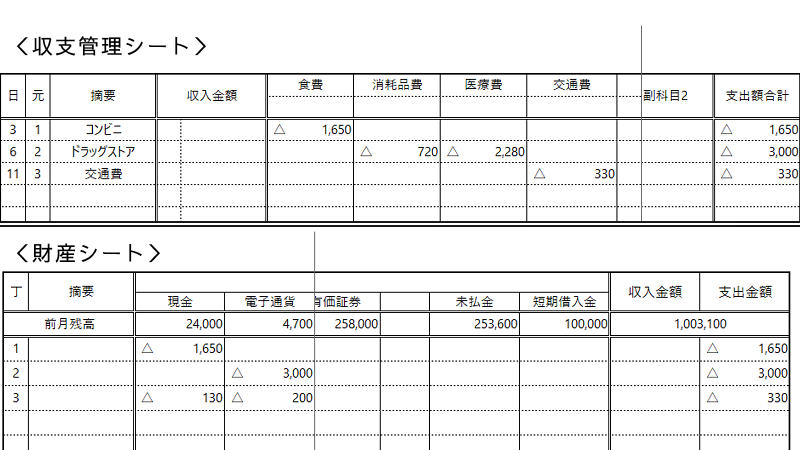

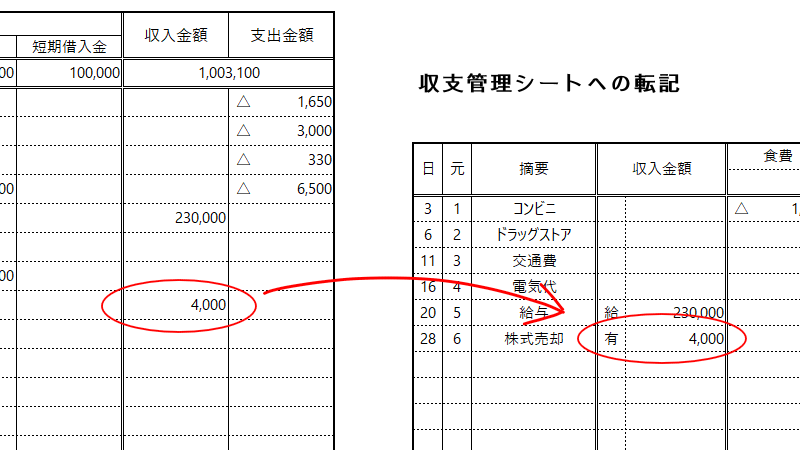

クレジットカードを利用したとき(資産以外での支出)

| 16 | 水道光熱費の支払い | クレジットカード | 6,500 |

現金・預金などの資産で支払いを行う方法が一般的ですが、一方でクレジットカードなどの負債を利用して支払う場合もあります。

こちらも基本の考え方に則って記入することこれまでと同様ですが、1つ注意する部分があります。

次の画像をご覧ください。

支出額の記入は資産の支払いの場合と同じく「△6,500」としていますが、負債の方は「6,500」と増加を記録しており、符号が一致しておりません。

これは家計簿記においては「カード会社から借り入れて、それをすぐに支払いに充てた」と考えているためです。

| 現金預金 | 短期借入金 | 水道光熱費 | |

| 6,500 | 6,500 | 資金を借り入れる | |

| △ 6,500 | △ 6,500 | 借りたもので支払い | |

| 6,500 | △ 6,500 | 上2つをひとまとめ |

細かく確かめると上記表のような流れとなりますが、日常の記録では「負債は符号が反転する」とおぼえておいていただければ十分です。

以上が支出があった場合の基本的な記入方法となります。

収入の記入

| 20 | 給与の振込 | 彩葉銀行 | 230,000 |

家計簿記は、収入の大半を給与により得ている場合を基本モデルとして設計されています。

よって支出のようにその内容によって細かく記録をするスペースは設けておりません。

記入の流れは支出の場合と同様です。

収入額の列には金額欄の隣に四角が設けてありますので、そこに給与なら「給」、利息なら「利」のように収入の内容をメモするようにします。

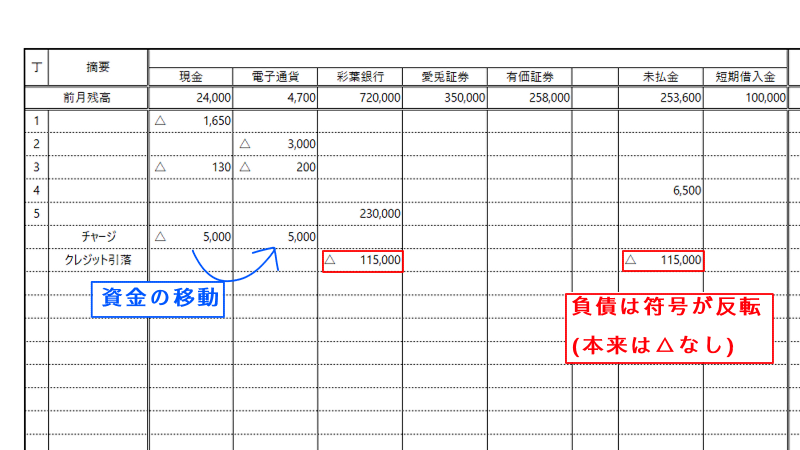

振替と相殺

| 20 | 電子通貨のチャージ | 現金 → 電子通貨 | 5,000 |

| 25 | クレジットカードの引き落とし | 彩葉銀行 | 115,000 |

財産シートの科目間で行う取引を「振替」といい、その中でも「資産⇔負債」となるものを「相殺」といいます。

この場合には収支が発生しないため財産シートのみで記録しますが、記入の流れは変わりません。

- 財産S各勘定での移動額の記入

振替では「資金の移動」を表現するため、移動元の金額と移動先の金額を足すと0になります。

なお移動元または移動先が複数であっても1行におさめる原則や、足すと0になるルールは変わりません。

負債は符号反転も同様です。 - 摘要の記入

振替、相殺は財産シートのみで記録が完結するため、丁番号の記入は行いません。摘要にメモを入れたら終わりです。(上画像参照)

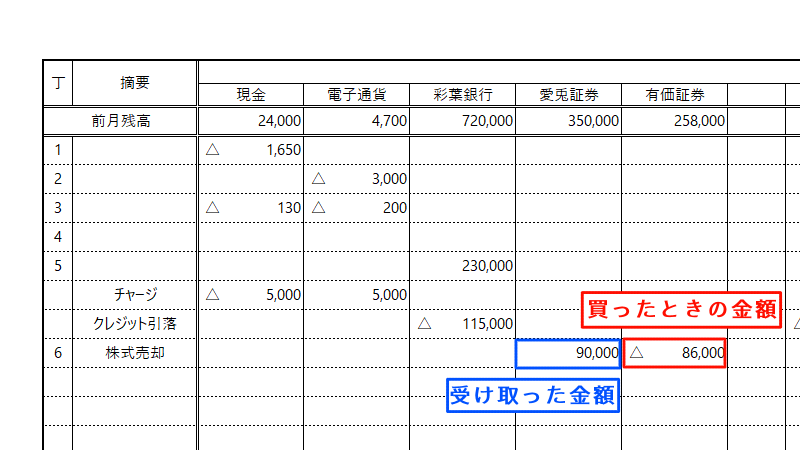

異なる取引が一度に行われたとき(複合記録)

| 28 | 株式の売却 | 愛兎証券 | 90,000 (900円×100株) |

| 30 | カードローン返済 | 彩葉銀行 | 元金:55,000 利息:3,000 |

振替取引には同時に収支が発生するものもあります。

この場合には振替取引と収支をそれぞれ別に記入することも考えられますが、まとめて記入することでより取引内容を把握しやすい形で残すことが可能です。

このように振替取引と収支とをひとまとめにして記入することを「複合記録」といいます。

- 財産S丁番号・摘要の記入

- 振替取引の記入

収支の記録では収支管理シート→財産シートの順番で記入しましたが、複合記録では振替取引が主となるため、財産シートから記入します。

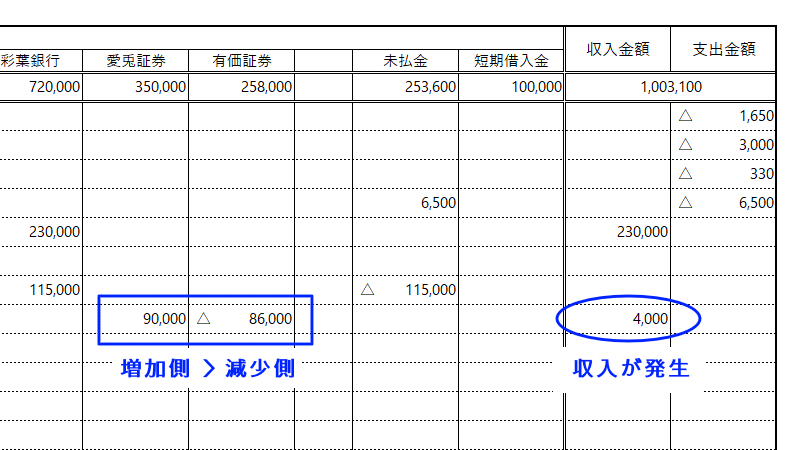

- 収入金額または支出金額の記入

振替取引の増加側科目と減少側科目のうち、多い方から少ない方を引いた残りが収支金額となります。

増加側 >減少側 収入の発生 増加側< 減少側 支出の発生 なお負債の場合は符号を反転させる前の状態で判定する点に注意してください。

ちなみに、売買手数料など主となる取引に付随して発生する支出については、別の取引として記入する方法と、これも含めてひとまとめにする方法があります。

詳しい内容については有価証券や固定資産のページをご参照ください。 - 収支管理S収支金額の転記

1つ前で記入した収支金額を収支管理シートに転記します。

ほとんどのケースでは特別損益になるかと思いますので、支出の場合には副科目の列に記入しましょう。

収支ともに、金額欄左の枠への取引内容のメモを忘れずに。 - 日付・元番号・摘要の記入

日付・摘要は財産シートと同様なので省略可能です。

これで複合記録は終了です。

カードローン返済の取引も含めて、記入後には下の画像のようになります。

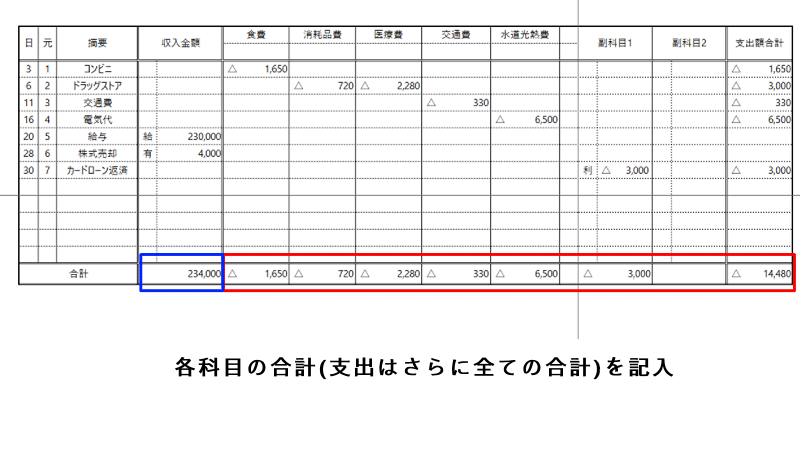

集計と計算(月次処理)

最後に各勘定の計算を行います。

収支額はその合計額を、資産・負債はその増減額と最終的な残高を所定の欄に記入してください。

その後、「資産区分の最終的な残高の合計 – 負債区分の最終的な残高の合計」を緑丸に示す場所に記入します。これが月末における自己資産となります。

これですべての記入が終了しました。

まとめ

家計簿記における記入方法をよくあるケース別に説明してきました。

満遍なく紹介したためかなりの情報量になってしまったかと思います。ただ、全員が常にこれらの取引を行っているわけではありませんから、実際はここまで手間がかからないはずです。

それではもう一度基本的な考え方のおさらいです。

- 1つの取引は1行で

- 収支は左から、財産は右から記入

- 各シートで動いた金額が一致することを確認

(負債は符号が反転する)

今後もこのポイントは変わりませんので、迷ったときにはまずはこれを思い出してください。

次回からは今回紹介した流れを「開始手続」「期中処理」「決算」の3段階に分けて、より詳しい内容を順番に紹介していきます。

それでは。