お世話になっております。翔兵衛です。

収支管理シートは「収入金額及び支出金額」に注目して記録するシートになります。

収入金額と支出金額の発生を記録することで、家計損益を計算する場合の基礎的な資料を作成することができます。

利益や損失の発生原因がどこにあるのか、また予算と実績の差異を把握したい場合にご利用ください。

基本事項

管理の範囲・目的

・収入金額及び支出金額の発生額とその内訳を記録する。

・期間終了時における損益額を計算する。

・主要科目について予算と実績の差異を把握する。

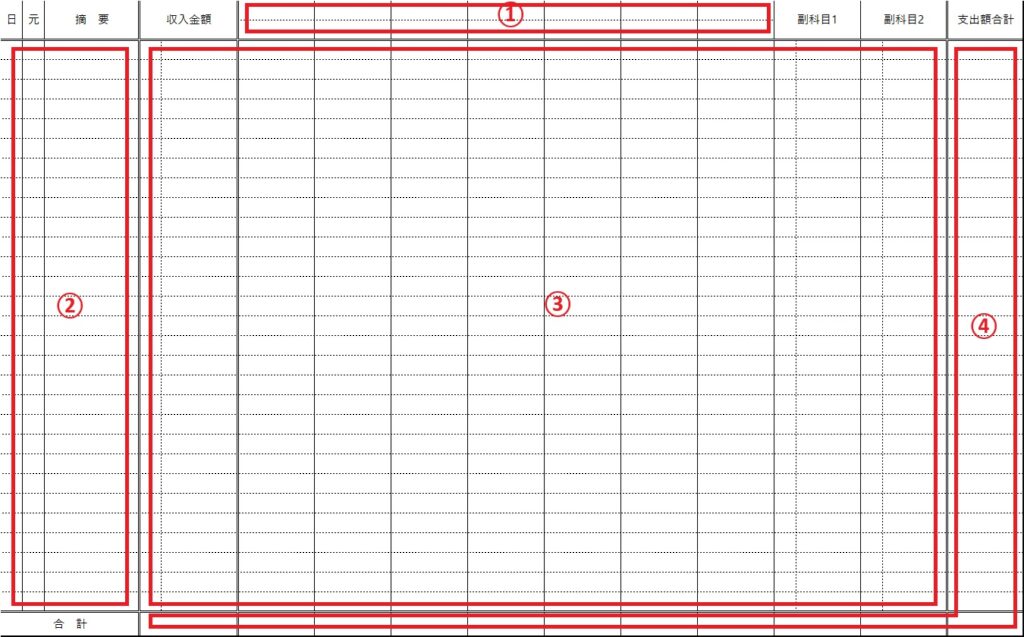

帳簿の全体像

① 主要科目

② 日付,照合番号,摘要

③ 収支の増減額

④ 各取引及び各勘定科目の合計額

各部解説

① 主要科目

支出区分の勘定科目のうち、個別に管理すべき主要科目として設定した勘定科目を記入する場所です。

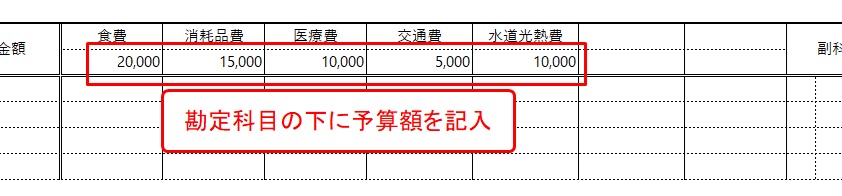

予算を設定している場合には上段に勘定科目を、下段に予算金額を記入します。

② 日付,照合番号,摘要

取引を行った日付、取引の照合番号及び取引の内容等を表す摘要を記入します。

照合番号は収支管理シート以外にシートを利用している場合に、どれが同一取引であるか紐づけするために付す番号となります。

日付、摘要については記録管理に直接影響するものではないので、記載内容あるいはそもそも記載するかの判断は記録者によります。

③ 収支の増減額

収入金額及び支出金額の増減額を記録する場所です。

原則は1取引1行ですから、2以上の取引が同一行に記録されることはありません。(一の取引が複数行にわたって記録される場合はあります)

主要科目については金額のみ、主要科目以外の支出及びすべての収入については科目と金額を記録します。(詳細については後述)

④ 各取引及び各勘定科目の合計額

最右列は取引ごとの支出金額の合計額を、最下段は各主要科目及び主要科目以外の支出並びにすべての収入の合計額を集計し記録します。

記録の方法

主要科目支出の記録

記録の基本

個別記録

設定した主要科目について支出があった場合には、その主要科目の列に支出金額を記録します。

「日」欄には取引を行った日付を、「摘要」欄には簡単な取引内容を記録することで、より有用な情報をつくることができます。

支出金額には「△」を付しておくと、集計において視覚的にわかりやすくなります。

1取引に主要科目に該当する取引が複数含まれている場合でも、1取引1行の原則は変わりません。

(上記画像※部分)

一括記録

同じ日に複数の取引があった場合にも1取引1行の原則は変わりません。

この場合には、その日に行った取引の記録を括弧でまとめます。

ちなみに個別の取引について都度把握する必要がない場合には、1取引1行の原則を守る必要はありません。

スタイルに合わせて柔軟にルール設定をしてください。

予算が設定されている場合

期首(家計期間の開始時)に予算を設定している場合には、主要科目記入欄の下に各科目の予算額を記入します。

収入金額及び副科目支出の記録

主要科目以外の支出や収入があった場合には、金額と勘定科目の略名を記録します。

その収支の内容が何であったか把握することができれば、略名は自由に設定することができます。

特にこだわりがなければ、下記のようにその勘定科目の頭1文字で記録してください。

| 区分 | 勘定科目 | 略名 |

|---|---|---|

| 収入 | 給与 | 給 |

| 受取利息 | 利 | |

| 有価証券売却益 | 有 | |

| 有価証券評価益 | 評 | |

| 支出 | 地代家賃 | 家 または 地 |

| 租税公課 | 租 または 税 | |

| 為替差損 | 為 |

収入金額及び支出金額の集計

一定期間(基本的には月ごと)の記録をした後は、各勘定科目ごとに合計金額を計算します。

主要科目は各勘定科目ごとに合計金額を計算します。

収入金額と主要科目以外の支出金額は、それぞれで一括して合計金額を計算します。あらためて勘定科目ごとに集計・計算することはしません。

なお右端の合計金額記載欄(緑丸部分)については、「支出金額について主要科目と副科目の合計金額を記録する」場合と「収入金額の合計金額から支出金額の合計金額を差し引いた残額(損益額)を記録する」場合とが考えられますが、継続して採用することを条件にお好きな方を選択してください。