お世話になっております。翔兵衛です。

今回は家計簿記を始めるときに行う初期設定を中心に紹介していきます。

家計簿記の導入

初期設定

初期設定は家計簿記の導入にあたり行う一番最初の手続きです。

最初期に1回設定を済ませてしまえば、あとはその決めたことに沿って記録管理を行うことになりますが、より有効に活用するために定期的な見直しをすることもおすすめします。

目標・目的の設定

記録・分析のためにはそのゴールとなる目標や目的を設定する必要があります。

がむしゃらに進むというのもひとつ手ではありますが、明確な着地点を定めることで、無駄な手間や労力を省くことができます。

家計簿記の導入にあたり、一番最初に行うことはその目標・目的の設定です。

・特定の支出を管理したい

・○○までに△△円貯める

・借入返済の資金を捻出する など…

収支管理という手間のかかることを始めようとするのですから、ある程度具体的な目標を設定して無駄な作業を減らせるようにしておきましょう。

ちなみに、小さい目標にしてしまうとかえって右往左往することになりかねません。

できれば5年~7年ほどの期間を見て目標を設定することをおすすめします。

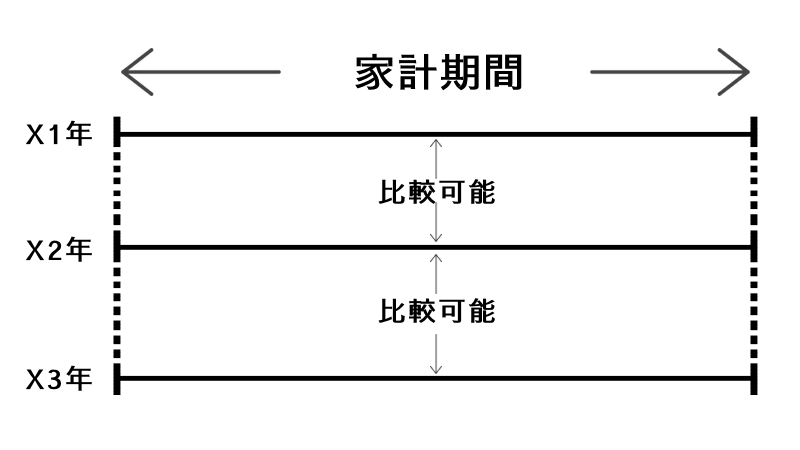

家計期間の設定

開始手続を終えてから決算を始めるまでの期間を「家計期間」といい、この家計期間の長さを毎期同じにすることで、正確に情報を比較し検討することができます。

当サイトでは12ヶ月を1つの期間として区切る場合を前提としていますが、必要に応じて半年や四半期などの長さで区切ることもできますので、自身の生活スタイルにあった家計期間を設定してください。

- 12ヶ月

- 1月1日~12月31日 (暦通り)

- 4月1日~翌年3月31日 (年度区切り)

- 10月1日~翌年9月31日 (海外に多い会計年度の区切り方)

- 6ヶ月(以下は暦通りの場合)

- 1月~6月

- 7月~12月

- 3ヶ月(以下は暦通りの場合)

- 1月~3月

- 4月~6月

- 7月~9月

- 10月~12月

勘定科目の選定

勘定科目とは取引の内容を簡潔に表す、いわばラベルのようなものです。

「有価証券」「未払金」「消耗品費」「給与収入」など一言で記録していきます。

なお家計簿記はその名前の通り「家計用の簿記」であるため、事業の取引を記録管理することはできません。

事業をされている方はその部分を含めないようにご注意ください。

収入・支出

家計簿記では収支について「主要科目」と「副科目」の2種類で記録・管理します。

主要科目は比較的頻繁に行う取引を記録するために設定するもので、「食費」「消耗品」など個別に記録管理を行います。

一方で副科目は「有価証券売却損益」や「受取保険金」のように稀にしか発生しないようなものはもちろん、頻繁に発生するものでも個別に記録管理する必要がないものも含まれます。

以下は主要科目の設定例です。

- 汎用型

- 副業型

- 申告補助型

- 特化型Ⅰ(趣味系)

- 特化型Ⅱ(旅行系)

- 特化型Ⅲ(学習系)

- 食費

- 消耗品費

- 旅費交通費

- 娯楽費

- 収入原価

- 旅費交通費

- 通信費

- 交際費

- 図書研究費

- 源泉税等

- 租税公課

- 保険料

- 賃貸料

- 医療費

- 食費

- 娯楽費(趣味雑貨等)

- 娯楽費(娯楽サービス)

- 旅費交通費

- 交際費

- 旅費交通費

- 消耗品費

- 車両燃料費

- 車両消耗品費

- 車両駐車場賃借料

- 車両雑費

- 通信費

- 旅費交通費

- 書籍代

- 授業料等

- 図書研究費

資産・負債

資産負債については次のような科目を設定するとだいたいカバーできると思われます。

- 資産

- 現金

- 預貯金

- 有価証券等

- 負債

- 短期借入金(カードローン等)

- 未払金(クレジットカード)

- 長期借入金(資産購入に充てる資金のローン等)

預金やクレジットカードなどを複数開設・所持している場合でも、できるかぎり1つの科目で記録管理したほうが煩雑にならずに済みます。

どこまで詳細に管理するか、どこまで手間を許容できるか、そのバランスを見てうまく設定してください。

勘定科目の一覧は下記リンクにあります。

企業会計のように決まった科目名を付けなければならないといったことはありませんから、わかりやすい科目名があればそちらを使って記録してください。

帳簿の選択

目標を設定して勘定科目を選んだら、それらを基に帳簿を選択しましょう。

家計簿記はそれぞれの勘定科目を同じように管理するのではなく、重要な科目は細かく管理し、そうでない科目は一括でまとめるというような濃淡ある管理ができるようになっています。

帳簿は付け外しがある程度自由にできますから、これは必要かもしれないと感じたら試しに採用してみるということも可能です。

各帳簿の使い方については以下の対応するページをご覧ください。

[順次追加予定です。]

各帳簿はダウンロードページにまとめてあります。

初期設定は以上になります。

なお、ここで決めたことは今後の基礎となる部分です。

頻繁に変更するようなものではありませんが、環境の変化などでうまく働かなくなる可能性も考えられますから、数年ごとや大きなイベントの前後で見直すようにしてください。

開始手続

開始時の財産の残高を確認する

まずは資産負債区分の科目について各科目の残高を記録します。

現金預金などの資産は保有残高を、借入金などの負債は未返済残高を書き入れてください。

予算の策定

開始時残高を記録したら次に予算の策定を行います。

ここでは手順の一例を紹介しますが、手法は様々ありますのでやりやすい方法を採用して予算を設定してください。

予算の策定は以下の手順で行います。

- 設定対象となる勘定科目の選択

- 勘定科目の従定分類

- 支出限界の設定

- 予算定量費の設定

- 目標貯蓄額の設定

- 予算従量費の設定

- 細目調整

1.設定対象となる勘定科目の選択

まずはその期間で発生することが予想される科目を洗い出します。

主要科目はもちろんですが、それ以外の副科目となる科目についても発生する可能性が高いものはできる限り挙げてください。

以下は一例です。

| 収入 | 主要科目 | その他支出科目 |

| 給与 | 食費 | 水道光熱費 |

| 賞与 | 消耗品費 | 地代家賃 |

| 趣味娯楽費 | 図書研究費 | |

| 旅費交通費 | 租税公課 | |

| 通信費 |

2.勘定科目の従定分類

選択した科目のうち支出科目については「従量費」と「定量費」に分類します。

また定量費は必要に応じて「裁量費目」と「拘束費目」とに分類します。

各費目の内容は以下のとおりです。

| 区分 | 具体例 | |

| 従量費 | 食費、消耗品費、旅費交通費、趣味娯楽費などで 消費量や利用量に応じて支出額が変動するもの。 | |

| 定量費 | 裁量費目 | 定期代、サブスク料金、新聞代、受信料など、 支払いの開始・終了が自らの意思でできるもの。 |

| 拘束費目 | 地代家賃、社会保険料、自動車税など、 支払いが回避できないもの。 | |

従量費と定量費

上記の説明において「変動費」と「固定費」を考えた方もいるかと思います。

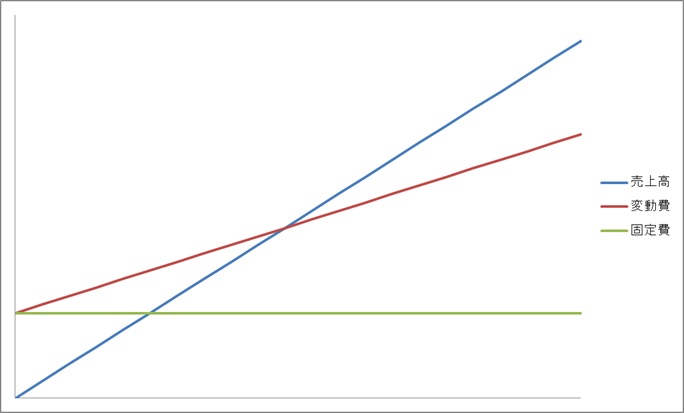

法人や個人事業者が扱う一般的な簿記においてはそれで問題はありませんが、家計簿記においては給与所得と僅かな事業所得により家計費を賄う場合をモデルとしているためうまく嵌りません。

というのも変動費・固定費という分類は売上高や生産数量に対する費用発生の性質に着目したものであるからです。

| 分類 | 性質 |

| 変動費 | 発生量が売上高や生産数量に比例するもの |

| 固定費 | 発生量が売上高や生産数量に比例しないもの |

家計で変動費といった場合には「食費」や「消耗品費」が挙げられますが、上記に当てはめると、「給与所得が2倍になった場合これら支出も同様に2倍程度増加する」あるいは「給与所得を2倍にするためにはこれらの支出を2倍程度増加させる必要がある」ということになります。

しかしながら現実にはそうなることはありませんから、家計簿記においては売上高などではなく消費量に対する費用の性質に着目して「従量費」と「定量費」という分類名を採用しています。

| 分類 | 性質 |

| 従量費 | 発生量が消費量に比例するもの |

| 定量費 | 発生量が消費量に比例しないもの |

3.支出限界の設定

科目分類を済ませたら具体的な予算金額の検討に入ります。

まずは予算の設定限度額を決めましょう。

借り入れなどを行わない場合には、収入金額を超えた支出を行うことはできません。

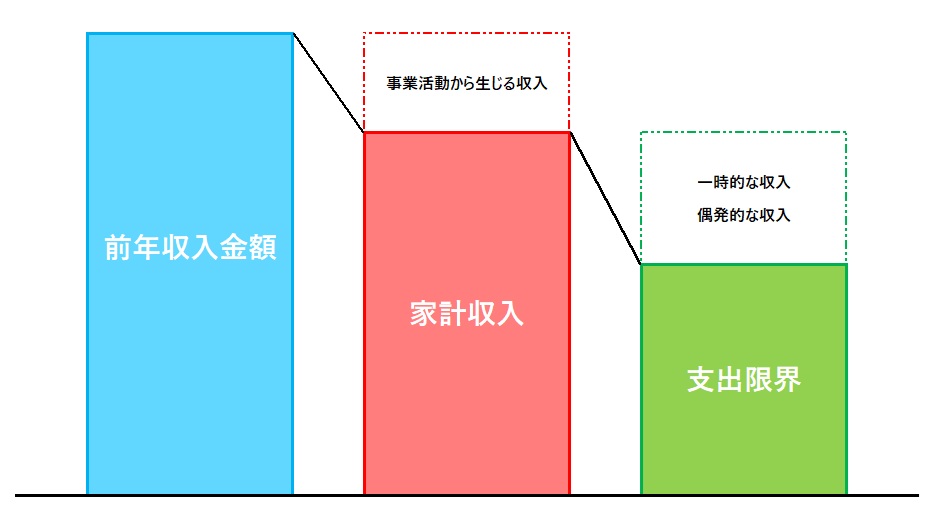

ですから、まずは支出金額の最大量となる収入金額について予算を策定します。

基本的には前年の収入金額を基準として、予想される増減額の概算を調整する方法で設定することとなります。

支出限界 = 前年の収入金額 ± 概算調整額

収入金額の中には発生が1回きりのものであったり、複数回得られるものでも生じるかどうかがまったくの偶然に左右されるものが含まれている場合があります。

実際の収入が予想より多くなる場合には問題ありませんが、逆に少なくなる場合と予算の再検討など余計な手間に悩むことになります。

このような事態を回避するために、支出限界を設定するときの収入金額には次のものを含めず、もしこれらのものが生じたときは「余裕」となるようにしておきます。

- 事業活動から生じる収入

- 生活用資産の売却、保険の解約返戻金などの一時的な収入

- 公営競技の払戻金、拾得者報労金などの偶発的な収入

- 配当収入や有価証券の売却益など発生が不確実な収入

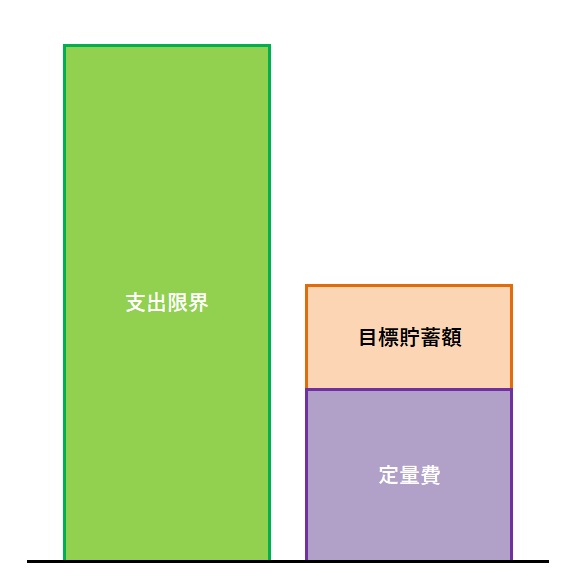

4.予算定量費の設定

5.目標貯蓄額の設定

支出限界を設定した後は、支出金額のうち拘束が強い支出について検討していきます。

定量費は消費量にかかわらず金額が決まっている支出ですから、「利用する」か「利用しない」かの2択しかありません。(うち拘束費目については支出しないという選択すらとれません)

ピースの形が決まっているため、こぼれることがないように優先して設定しておきましょう。

また貯蓄も多くの場合では一定期間ごとに決まった金額を積み立てることになり性質としては定量費(拘束費目)に近いものですから、この貯蓄額も定量費と併せて設定します。

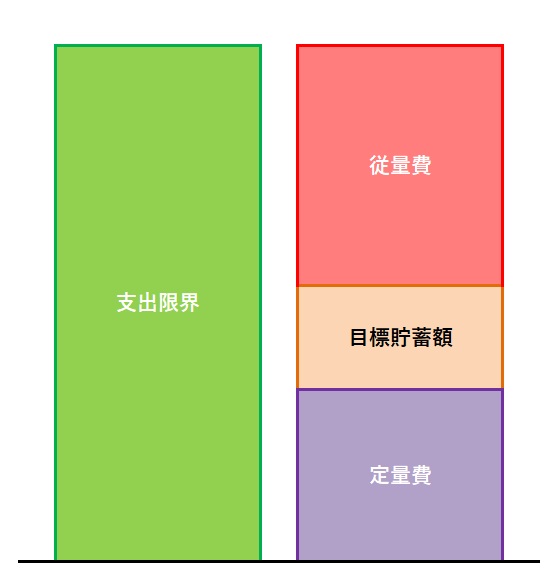

6.予算従量費の設定

ここまでで定量費と貯蓄額を設定しましたので、支出限界のうち残りの枠は従量費で満たすことになります。

各科目のバランスを考慮しつつ、予算金額の振り分けを行ってください。

7.細目調整

予算の策定の最終段階として細かい調整を行います。

従量費科目の支出金額について無理な節約をしようとしていないか、無駄な定量費が設定されていないか、目標貯蓄額は無謀な設定がされていないかなど、材料が出揃った段階でもう一度全体を眺めてみましょう。

最後の調整を終えたら、各シートに各科目の予算を記入して予算の策定は終了です。

まとめ

このページでは初めて家計簿記を導入する場合の設定と、各年度の記録を始めるときに行うべき開始手続きについて紹介しました。

家計簿記は複式簿記のようにすべてを記録管理するものではありません。

使う人によって色が変わるものですから、どんな情報を得ようとして使うのかその目的を明確に持つようにしてください。

次回の家計簿記概論A-03では期中処理の方法と題して、普段の取引の記録方法を紹介していきます。

それでは。